首要信息点评

1、 据海关统计,2024年前4个月,我国货色生意(下同)出进口总值13.81万亿元东谈主民币,同比(下同)增长5.7%。其中,出口7.81万亿元,增长4.9%;进口6万亿元,增长6.8%;生意顺差1.81万亿元,收窄0.7%。按好意思元计价,前4个月,我国出进口总值1.94万亿好意思元,增长2.2%。其中,出口1.1万亿好意思元,增长1.5%;进口8439.1亿好意思元,增长3.2%;生意顺差2556.6亿好意思元,收窄3.9%。4月当月,出进口3.64万亿元,增长8%。其中,出口2.08万亿元,增长5.1%;进口1.56万亿元,增长12.2%。以好意思元计价,4月同比增1.5%,前值降7.5%;进口增8.4%,前值降1.9%;生意顺差723.5亿好意思元,前值585.5亿好意思元。

2、 据央行初步统计,本年前4个月中国社会融资限制增量累计为12.73万亿元,比上年同期少3.04万亿元。本年前四个月中国东谈主民币贷款增多10.19万亿元。4月末,M2同比增长7.2%。4月末社会融资限制存量为389.93万亿元,同比增长8.3%。

3、 国度统计局发布数据暴露,4月份,我国CPI同比上升0.3%,涨幅比上月扩大0.2个百分点,且高于市集预期;环比则由降转涨,上升0.1%。PPI同比下降2.5%,降幅收窄;环比下降0.2%,弱于市集预期,坐褥贵寓和糊口贵寓的环比均为下降。

4、 好意思国上周初请逍遥金东谈主数为23.1万东谈主,创昨年8月26日当周以来新高,预期21.5万东谈主,前值20.8万东谈主;四周均值21.5万东谈主,前值21万东谈主。甘休4月27日当周,好意思国执续申领逍遥金东谈主数178.5万,预期178.5万东谈主,前值177.4万东谈主。

5、 5月9日,杭州市住房保险和房产处置局官网发布《对于优化调治房地产市集调控计策的告知》(简称《告知》),文书全面取消住房限购。同日,西安住建在其官微发布《对于进一步促进房地产市集悠闲健康发展的告知》,其中暴露,全面取消西安市住房限购现象,住户家庭在全市领域内购买新建商品住房、二手住房不再审核购房经历。

6、 好意思国5月密歇根大学阔绰者信心指数初值67.4,为昨年11月以来新低,预期76,4月晦值77.2。

市集影响身分

数据开首:Wind,中加基金;甘休2024年5月12日。

上周央行OMO投放100亿,同期到期4500亿,臆测净回笼4400亿。MLF5月到期量为1250亿。

数据开首:Wind,中加基金;甘休2024年5月12日。

坐褥数据方面,上周高炉开工率上行,同期水泥沥青开工也有所回升。

数据开首:Wind,中加基金;甘休2024年5月12日

地产数据方面,土拍溢价率有所下行,商品房成交面积低位回落,地产数据涌现欠安。

数据开首:Wind,中加基金;甘休2024年5月12日

汽车销量方面,24年4月汽车批发及零卖销量同比增速分手为10.16%及-3.76%,汽车销量数据涌现较好。

数据开首:Wind,中加基金;甘休2024年5月12日

出进口数据方面,上周出口运价有所上行,同期韩国出口数据大幅回升。

数据开首:Wind,中加基金;甘休2024年5月12日

价钱数据方面,农居品价钱上周季节性回落。其中,蔬菜价钱上行,生果价钱下行,同期猪肉价钱回升至20.46元,粮油价钱高位回落。服装方面纤维价钱大体下行。上周商品价钱涌现一般。

数据开首:Wind,中加基金;甘休2024年5月12日。

PPI影响身分方面,工业品指数上周有所下行,其中煤价、铝价、钢材价钱及MDI价钱有所上升,其余则有所回落。

数据开首:Wind,中加基金;甘休2024年5月12日;期货涨跌幅以结算价动作计较轨范。

期货价钱方面,上周千般期货价钱大体上行,其中伦铝跌幅最大,黄金涨幅最大。ICE布油收于82.78好意思元,跌0.22%,COMEX黄金收于2366.9好意思元,涨2.53%。

上周好意思元指数上行24.26BP,好意思元上上周大幅下行后投入数据真空期,市集记念行将公布的通胀数据高于预期并带动好意思元小幅上行。在此配景下东谈主民币上周增值158个基点,日元贬值280.35个基点。

市集转头

一、基金市集

数据开首:Wind,中加基金;甘休2024年5月12日。

基金讲演与刊行方面,上周臆测讲演基金33支,其中粗俗夹杂型基金6支,债券类基金(21支)多于股票类基金(6支),FOF基金讲演0支。刊行一边,上周基金臆测刊行243.36亿,其中股票型基金刊行限制有所回升。

二、股票市集

数据开首:Wind,中加基金;甘休2024年5月12日。

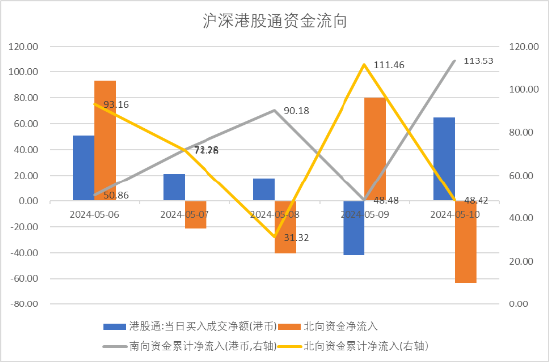

资金流动方面,上周北向资金净流入48.42亿,较此前有所增多;同期南向资金净流入113.53亿,较此前有所增多。

数据开首:Wind,中加基金;甘休2024年5月12日。

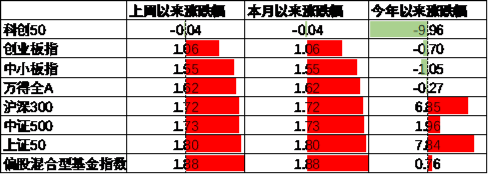

A股涌现来看,上周主要板块有所上行,其中科创50跌0.04%,跌幅最大;上证50涨1.80%,涨幅最大。出进口数据均高于市集预期,在此配景下A股出现了一定过程的回升。偏股基金指数涨1.88%。

数据开首:Wind,中加基金;甘休2024年5月12日。

A股各格调指数中,高PB指数跌0.18%,涌现最差;低PE指数涨2.79%,涌现最佳。市集格调价值占优。

数据开首:Wind,中加基金,行业分类为申万一级.时分甘休2024年5月12日。

行业方面,上周31个申万一级行业中26个上升,5个下落。其中,西安及杭州放开限购带动顺周期格召回暖,其中建筑材料、房地产及煤炭行业分手涨4.53%、4.38%及4.17%,涨幅居前。另一方面,市集格调转向顺周期配景下TMT行业均出现一定幅度的回调,计较机、通讯、传媒及电子分手跌3.24%至0.89不等,跌幅最大。此外,五一假期数据暴露诚然出行东谈主数涌现较好但东谈主均阔绰数据一般,在此配景下社会服务跌0.01%,跌幅居前。

数据开首:Wind,中加基金;甘休2024年5月12日。

港股方面,恒生指数涨2.64%,恒生科技指数跌0.23%。国内计策出台配景下港股上周有所上行。

数据开首:Wind,中加基金;甘休2024年5月12日。

好意思股方面,上周有所上行,其中纳斯达克指数涨1.14%,涌现最差;标普中盘400指数涨2.22%,涌现最佳。好意思国周度逍遥数据高于预期,重复此前非农劳动超预期回落使得好意思股有所回升。需要堤防的是,此前LEI、铜油比、2Y-10Y好意思债利差等相关均暴露24年好意思国经济将面对衰败风险,财报暴露好意思股盈利可能出现了一定的压力,市集可能也曾运行对此进行订价。

数据开首:Wind,中加基金;甘休2024年5月12日。

其他外洋市集方面,印度市集跌1.64%,涌现最差;德国市集涨4.28%,涌现最佳。发达市集较新兴市集涌现占优。

二、债券市集

数据开首:Wind,中加基金;甘休2024年5月12日。

上周货币市集利率有所上行,DR007一月均值升至1.88。资金面较上上周更为弥留。

数据开首:Wind,中加基金,时分甘休2024年5月12日。

债券融资方面,上周政府债净融资额1952.88亿,较此前有所回升;企业债净融资额-258.67亿,较此前有所增多。近期债券督察净刊行,慈祥供给冲击对债券市集的后续影响。

数据开首:Wind,中加基金,时分甘休2024年5月12日;分位数为夙昔5年分位数。

债券市集方面,上周主要债券中,信用债大体下行,其中5YAA-下行14BP,下行幅度最大。利率债小幅颠簸,3Y国开债下行3BP,幅度最大。诚然出进口数据涌现较好,同期地产计策联络出台,但市集预期内需仍然督察偏弱现象,重复成立盘需求较强,供给端压力不大,使得债市利率有所下行。后续跟着外洋冉冉投入衰败,我国经济可能仍将面对较大压力,因此债市上行能源主要取决于最终计策力度。往后看,我国经济弱复苏形貌可能将执续一段时分,这段时天职预测货币不会大幅紧缩,诚然利率分位数偏低但债市短期风险不大。

数据开首:Wind,中加基金;甘休2024年5月12日;分位数为夙昔5年分位数。

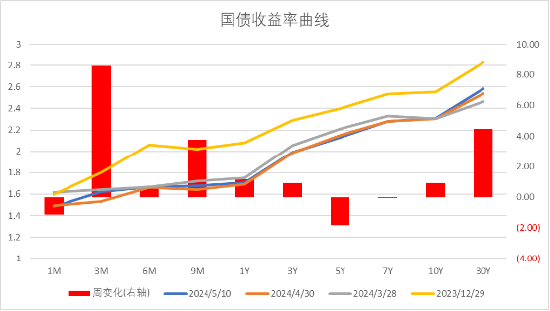

期限利差方面,上周利差大体收窄,30年国债利率升至2.58,略高于MLF利率的2.5,收益率弧线仍然极为平坦。

数据开首:Wind,中加基金,甘休2024年5月12日;信用利差为信用债与有计划期限国开债之间的利差;分位数为夙昔5年分位数。

信用利差方面,信用债下行幅度更大使得利差大体收窄,现在统共券种的信用利差分位数均投入极低区间。

数据开首:Wind,中加基金;甘休2024年5月12日。

同行存片面,上周刊行利率大体下行,其中刊行限制最多的1Y国有银行下行9BP,为2.07%,3M股份银行上行2BP,为1.95%。

数据开首:Wind,中加基金;甘休2024年5月12日。

好意思债方面,上周利率有所上行。其中2Y上行6BP,上行幅度最大,同期30Y下行2BP,下行幅度最大。诚然好意思国密歇根大学阔绰者预期数据及周度逍遥金数据均指向经济下行,但市集记念下周公布的通胀数据出现反复导致本周好意思债利率并未出现进一步回落。同期,2Y与10Y好意思债倒挂幅度有所增多,现在利差为37BP,自22年7月以来好意思债利率倒挂也曾执续了22个月,历史教会来看24年前后好意思国可能负责面对衰败,慈祥国际政事环境扰动下供需错配是否会愈加严重导致好意思国经济出现深度衰败。

钞票成立不雅点

国内公布出进口、通胀及金融数据

本周国内宏不雅数据密集出炉。其中,我国4月单月出进口金额均高于市集预期,同期CPI也在外洋能源以及国内假期的带动下出现了较着回升。然则,PPI低于预期反馈了制造业利润仍然承压,同期金融数据的超预期下行也意味着收入预期欠安的配景下经济的内生树立能源不及。不外,跟着房地产限购计策进一步被掀开,现在我国仅剩7个城市及地区(北上广深、天津、海南省及珠海横琴粤澳深度配合区)保执限购计策。往后看,预测计策冉冉加码配景下我国短时天职仍会无间一定的弱复苏形貌。外洋方面,好意思邦本周投入数据真空期,好意思股及好意思债波动幅度镌汰。往后看,行将公布的通胀数据下行是否流通会对好意思联储何时运行降息起先要作用。

数据开首:Wind,中加基金;甘休2024年5月12日。

股票市集不雅点

五年分位数角度,现在A股估值处于偏低水平。

近期万得全A预测PE14.64倍,处于57%分位水平,股权溢价率3.37%,处于92%分位水平。合座看A股估值处于偏低水平。估值分位数来看股市性价相比高。

数据开首:Wind,中加基金;甘休2024年5月12日。

分行业看,预测PE及PB估值水普通面仅少数行业高于夙昔5年估值中位数,煤炭、石油石化估值相对较高。

数据开首:Wind,中加基金;甘休2024年5月12日;分位数为夙昔5年。

短期看,市集预期7月三中全会召开前计策会进一步出台,同期外洋流动性压力缓解对风险偏好酿成一定提振。往后看,成立方朝上慈祥:

1、计策博弈配景下阔绰、家电等顺周期板块。

2、慈祥汽车、医药、建筑建材、家电及非耐用品等出口链有关行业。

债券市集不雅点

数据开首:Wind,中加基金;甘休2024年5月12日。

中短期看,收入预期不改善的情况下,经济基本面朝上幅度不大,加大逆周期篡改的定调下,市集预期流动性无间宽松,赞助债市行情。往后看,债市主要压力来自于潜在的多数债券供给,同期7月三中全会前预测市集波动将会加重。此外,现在期限利差方面有较强的轮动特征,提出逢低加仓并实时止盈。

风险指示:本材料的信息均开首于已公开的贵寓,对信息的准确性、圆善性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司征询团队不雅点,在职何情况下本文中的信息或抒发的看法并不组成本色投资效果,也不组成任何对投资东谈主的投资提出和担保。任何媒体、网站、个东谈主未经本公司授权不得转载。

股市回暖,抄底炒股先开户!智能定投、要求单、个股雷达……送给你>> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王其霖 九游会J9·(china)官方网站-真人游戏第一品牌